2022 年,一場不幸且持久的完美風暴襲擊了比特幣挖礦行業。在算力價格暴跌,挖礦收益蒸發的同時,全球努力應對能源危機的大背景使得挖礦電價上漲。

不過,處于特定電力市場中的礦工仍能幸免于難。那麼這些電力市場有什麼共同點?這篇文章研究了美國各州的電力來源和各州在電價下展示出來的脆弱性與全球電價上漲之間是否存在關系。以下是 Luxor 最近發布的 2022 年終報告中的直接節選,可通過此鏈接進行閱覽(https://hashrateindex.com/blog/hashrate-index-2022-bitcoin-mining-year-in-review/)。

什麼導致了2022年電價的上漲?

天然氣供需嚴重失衡可能是導致全球能源危機以及由此引發的電價上漲的主要原因。天然氣是大多數電力市場的命脈。作為靈活度最高的的一次能源,天然氣是一種特別適合調峰電廠(調整發電量以適應電力需求高峰的電廠)的燃料。由于天然氣發電廠往往是最后被調度的,它們通常根據優先次序效應來確定市場電價。

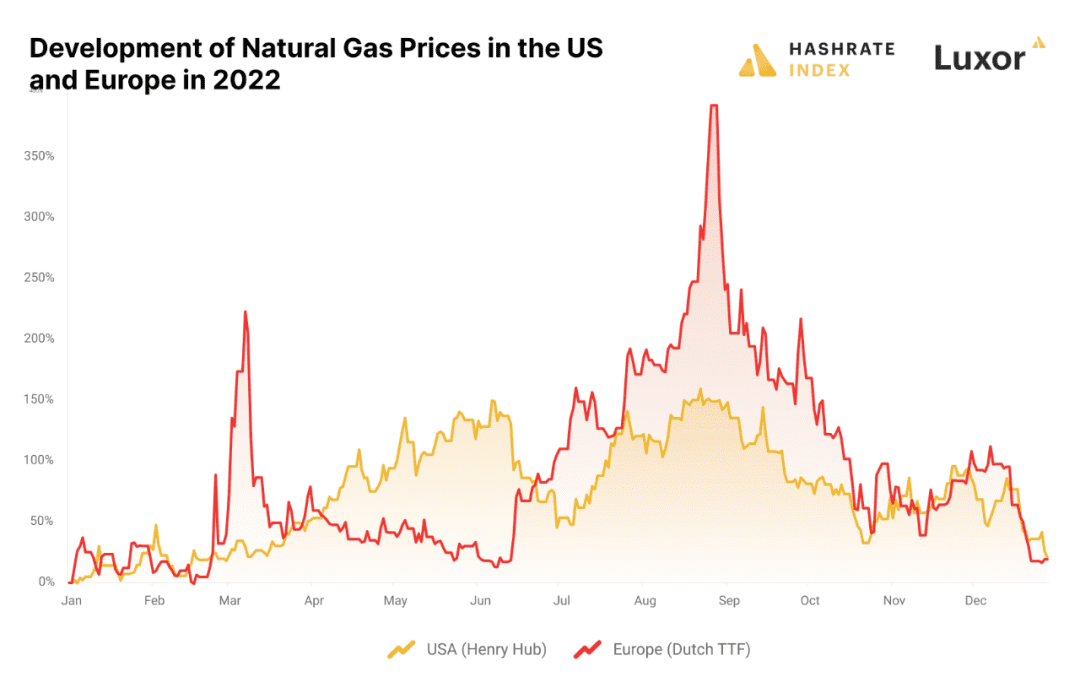

歐洲歷來一直依賴俄羅斯來滿足其 40% 以上的天然氣需求,因此 2022 年 2 月俄羅斯對烏克蘭的入侵將歐洲能源安全的脆弱狀態徹底暴露。隨著俄羅斯坦克挺進烏克蘭,荷蘭 TTF 公司(歐洲天然氣的一個交易點)的價格在幾周內飆升了 200% 以上。隨后,價格在幾個月內趨于正常,但夏季時又再一次爆發,且價格更高,與年初相比,達到了 400% 的峰值。

圖一:美國和歐洲天然氣價格走勢對比

歐洲的國內燃料產能少,高度依賴天然氣進口,而北美由于國內石油和天然氣產能充足,能源安全度也相應高出不少。盡管如此,歐洲為了拼命擺脫對俄羅斯天然氣的依賴,它已經開始使用北美液化天然氣(LNG)作為替代品。隨著能源匱乏的歐洲人競相抬高北美天然氣價格,能源價格膨脹迅速蔓延到美國和加拿大。而由于加工和運輸液化天然氣存在困難,北美的天然氣價格仍然大大低于歐洲。

2022 年電價上漲,美國部分州受到嚴重影響

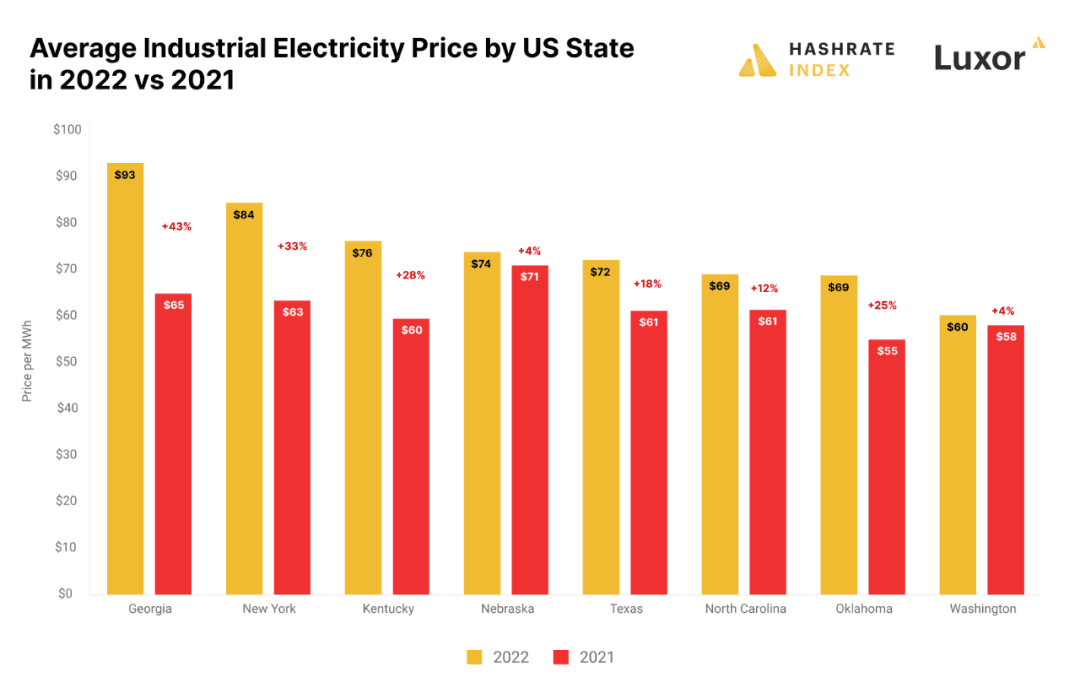

雖然歐洲是這場能源危機的起點和中心,但危機也悄然進入了北美。下圖比較了美國部分最受歡迎的比特幣挖礦州 2022 年和 2021 年的平均工業電價。其中大多數州的工業電費在 2021 年和 2022 年之間增加了兩位數的百分比。

圖二:美國部分州 2021 年及 2022 年平均工業電價對比

有趣的是,佐治亞州(最受歡迎的比特幣挖礦州之一)價格漲幅最大,2021 年至 2022 年間,平均工業電價從 65 美元/兆瓦時飆升至 93 美元/兆瓦時,漲幅高達 43%。佐治亞州的電價上漲很可能是導致 Core Scientific 破產的一個重要因素。

德克薩斯州是巨型礦山的故鄉,其平均工業電價在 2022 年也從 61 美元/兆瓦時大幅上升到 72 美元/兆瓦時。該州風力和太陽能資源豐富,2021 年時大量挖礦設施建設項目涌入,但這些項目中有相當一部分在目前的算力價格和電價環境飽受掙扎。Argo 就是一個例子,它最近將其新建的旗艦設施賣給了 Galaxy Digital。

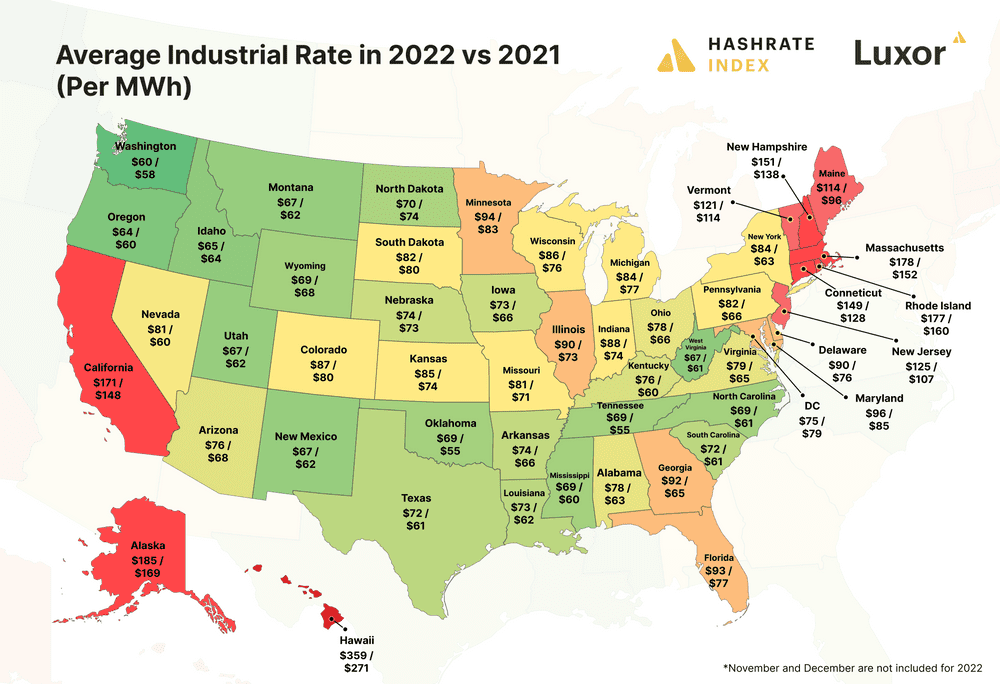

圖三:美國各州 2021 年及 2022 年工業電價對比(單位:每兆瓦時)

同時,2021 年到 2022 年間,華盛頓州的平均工業電價只增加了 4%,目前是美國所有州中電價最低的。其平均電價為 60 美元/兆瓦時,該州通過水力發電,其工業用電比鄰居俄勒岡州(64 美元/兆瓦時)略低。愛達荷州、西弗吉尼亞州和猶他州也是美國電價最便宜的州之一(愛達荷州主要靠水力發電,而猶他州和西弗吉尼亞州則是靠煤炭)。

并非所有資源產能都是平等分配的

正如本文開頭所述,電力系統需要靈活的一次能源來滿足邊際需求。和天然氣一樣,水力也是一種相對靈活的一次能源,因為發電廠經營者可以通過改變流經渦輪機的水量來輕松調整水電站的發電量(當然,低水位和干旱使這一過程更加復雜)。由于其靈活性,擁有水電的地理區域通常不需要天然氣調峰電廠。

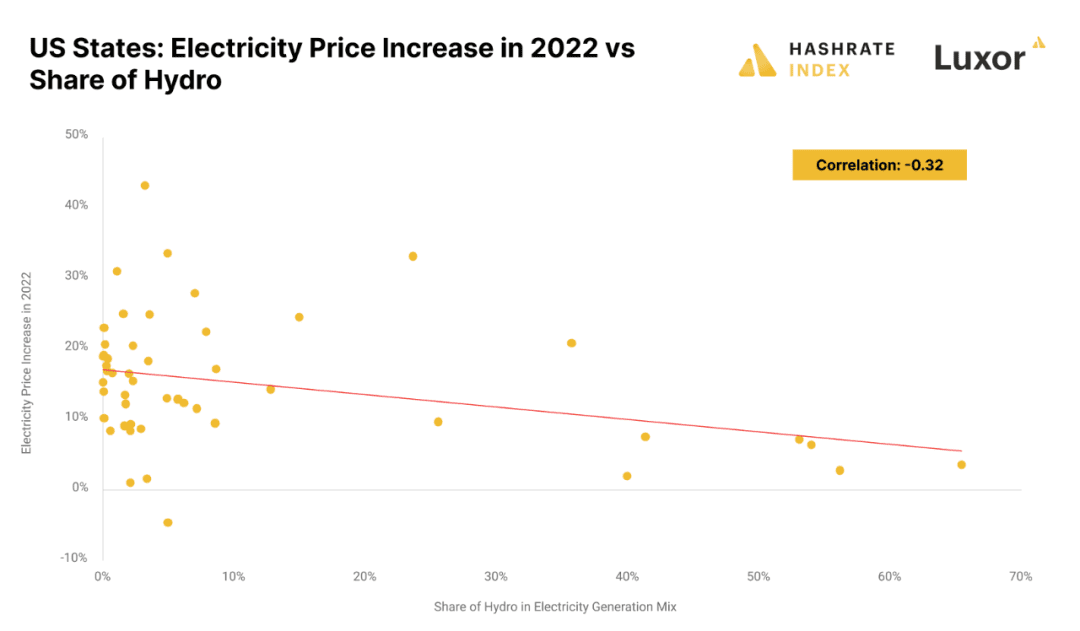

部分州比較幸運,它們豐富的水電資源和能源獨立性使其得以避免最嚴重的電價上漲狂潮。下圖顯示了各州的水電份額與 2022 年工業電價的變化之間的關系。-0.32 的反比關系表明,水力資源豐富的州在 2022 年的電價增長明顯低于水力資源少的州。

圖四:美國 2022 年電價走勢及水能資源占比變化

任何一個水力發電占比超過 40% 的州在 2022 年的平均工業電價增長均低于 8%。華盛頓州、俄勒岡州、愛達荷州和蒙大拿州等水力資源豐富的州未出現電價的大幅上漲,換句話說,礦工仍然可以獲得相對便宜的電力。

需要注意的一點是,水電資源只有在閑置或本地化的情況下價格才會便宜。如果有足夠的輸電能力將多余的水電輸送到更昂貴的電力市場(天然氣作為市場價格的制定者),那麼這些地區的客戶將競相提高水電價格。北歐國家的許多水電開采商在 2022 年時均有此遭遇。

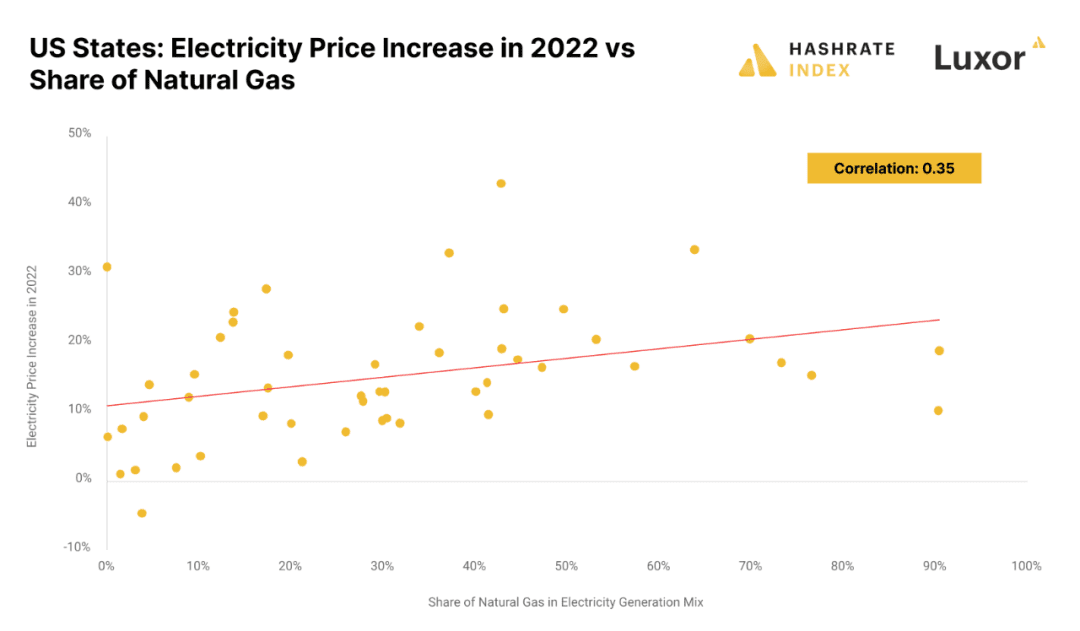

閑置的水電資源使華盛頓等州的礦工免受電價上漲的影響。而這種現象在天然氣占比高的州恰好相反。如下圖所示,各州的天然氣占比份額與 2022 年的電價變化之間的相關性為 0.35,表明關聯性相對較強。

圖五:美國 2022 年電價走勢及天然氣資源占比變化

下圖顯示了美國所有州的發電結構。可以看到,華盛頓州、俄勒岡州、愛達荷州、西弗吉尼亞州和猶他州這些電力價格最便宜的州,其發電結構中的天然氣份額均比較低。2022 年電價最低的州主要由水力或煤炭供電。

圖六:美國各州發電結構一覽

總結

通過對美國各州的發電結構和各州 2022 年的電價上漲進行相關分析,我們發現了兩個顯著的關系:(1)以水力發電為主的州在 2022 年的電價漲幅較低(2)以天然氣發電為主的州在 2022 年的電價漲幅較大。

文中解釋了水電的特點,即可以保護特定電力市場的礦工免受全球燃料價格上漲的影響,正如在 2022 年看到的那樣。

許多礦工在 2022 年學到了深刻的教訓:確保長期低電價對挖礦行業至關重要。礦工可以通過簽署長期的實物或金融對沖協議,或獲取與全球燃料價格不相關的限制能源來實現這一目標。

發文者:鏈站長,轉載請註明出處:https://www.jmb-bio.com/4536.html

微信扫一扫

微信扫一扫