Uniswap V3 與 Trader Joe AMM 模型的比較

Uniswap V3 的集中流動性和 Trader Joe 的流動性賬簿模型是為提高 DeFi 領域流動性效率而設計的協議級升級。Uniswap 允許流動性提供者 (LPs) 選擇自定義價格區間,而 Trader Joe 使用離散的”價格桶”來允許 LPs 為精確部署流動性而定義固定價格范圍。

加密市場全天候交易,從不休息。數字資產的金融價值直接來源于用戶需求,相較于傳統股票等資產的估值僅取決于利潤,數字資產的估值更為高效。

然而,出于眾多原因,DeFi 領域的資本效率仍然很低。導致這種低效的核心原因是 DeFi 生態的碎片化。這種碎片化不僅僅存在于單個鏈中,還包括中心化服務和去中心化服務的兩層體系。DeFi 的狀況也在不斷變化。新興協議自然從低效開始,隨著時間推移變得更加高效;然而,在 DeFi 的“金融樂高”體系中,這些低效性往往會波及到其他領域。

隨著 DeFi 的發展和成熟,這些低效性將自然地通過協議層的開發和越來越多的套利者來解決,套利者在生態系統的健康和功能性中發揮著至關重要的作用,填補空白并在過程中獲利。

Uniswap V3 的集中流動性模型和 Trader Joe 的流動性簿模型為協議層面的流動性效率升級提供了很好的示例。在本文中,流動性效率將表示盡可能優化當前可用資本的利用。

什麼是流動性以及如何理解 AMM(自動做市商)模型

流動性這個詞可以理解為是交換一種資產有多容易;在不影響市場價格的情況下,一種資產可以多快地買入或賣出。加密貨幣的整體流動性已經得到加強并取得了巨大增長。將以太坊在2017年牛市之前的總市值與今天的市值進行比較:

2017年以太坊市值為$27,681,279,352,日交易量為$456,818,455;

2023年以太坊市值為 $251,586,840,870,日交易量為 $9,272,832,786。

以太坊的市值增長了800%以上,其日交易量增長了1000%以上。這些交易量仍然分布在各種中心化交易所和去中心化交易所上。但總體來說,與2017年市場相比,現在的市場因為流動性深度的增加更容易消化1000萬美元的以太坊賣單,這一點表現得非常明顯。

每筆交易都需要一個交易對手:買家需要賣家,賣家需要買家。中心化交易所采用一個掛單簿模型來匹配買家和賣家。中心化交易所還依賴市場做市商(MMs)在雙方提供深度流動性,通過收取所謂的買賣差價來獲利。

加密貨幣領域的一個典型市場做市商例子是 Wintermute,他們最近因市場做市活動獲得了4000萬 ARB 代幣。做市商仍然非常關鍵,因為低流動性會導致滑點,如果執行價格與預測價格不同,交易者將會使用另一個更高效的服務。

自動做市商(AMM)模型的工作原理

Uniswap 的成功來自于實現了自動做市商(AMM)模型,該模型已經成為隨后每一個去中心化交易所的藍本。

與連接兩個交易者不同,購買資產的交易者使用流動性池作為交易對手,無需中介。AMM 模型依賴于通過交易手續費激勵流動性提供者,而智能合約通過一個基本公式來重新平衡流動性池,使資產比例保持恒定:x*y=k。

用戶以 LP 代幣的形式提供流動性,參與市場做市活動,這種新模型使得數字資產的無需許可的交易成為可能。

Uniswap V3 集中流動性

Uniswap V3 在2021年5月發布,引入了集中流動性的概念。這個模型關注最大化資本效率,從而實現更好的交易執行和增加流動性提供者的手續費收入。了解更多Uniswap V3以及如何提供流動性策略,可以閱讀我們之前的文章:《一文看懂如何通過Uniswap V3最大化獲利》。

核心創新在于允許流動性提供者選擇自定義價格區間:每個流動性提供者都有一個自定義價格曲線,交易者根據這些價格區間的總和進行交易。

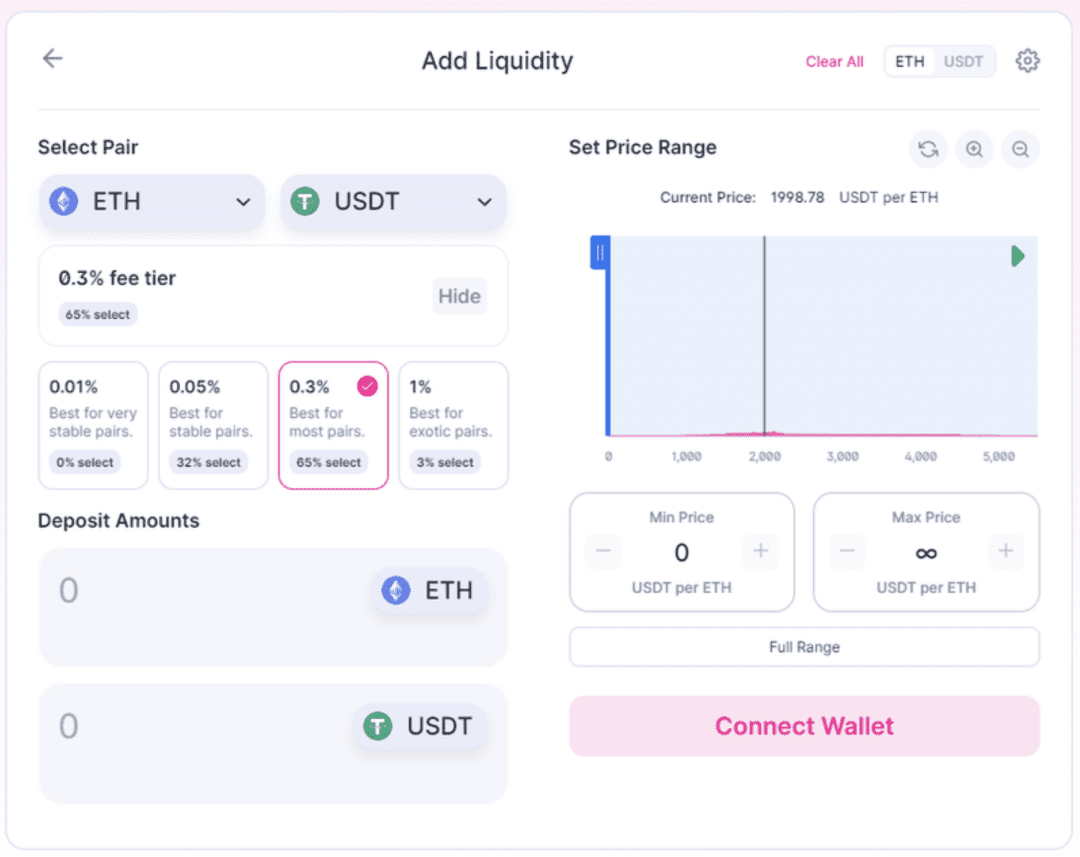

如上圖所示,是 ETH-USDT 的流動性池。選擇完整的價格區間,反映了 V2 池中標準流動性分布。流動性提供者的資本沿著價格曲線均勻分布,這具有一個優勢,即能夠處理從零到無窮大的所有價格區間。然而,考慮到絕大多數交易發生在一個狹窄的價格區間內,這些資本中的大部分并未被使用,因此效率非常低。

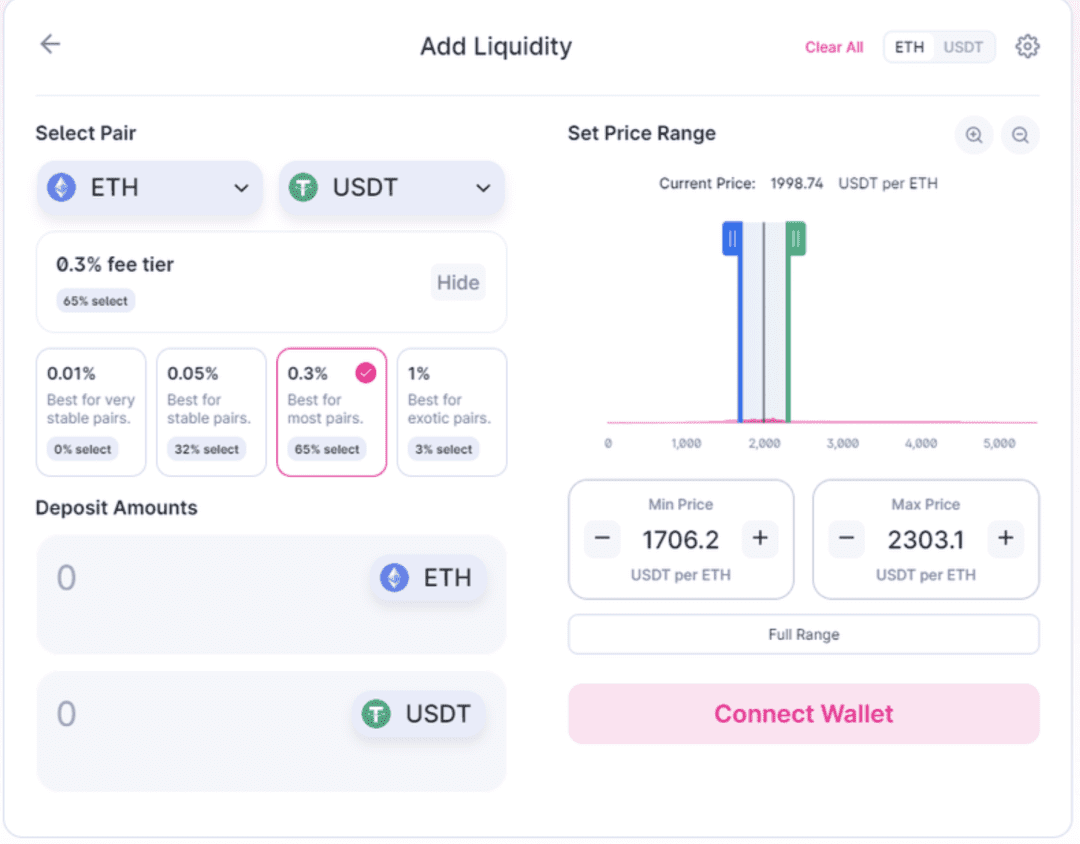

在上面的示例中,已選擇了 ETH-USDT 的自定義價格區間。流動性提供者將根據他們在預定義范圍($1,706 和 $2,303)內的流動性貢獻獲得成比例的交易手續費。近幾周內,大部分以太坊交易都在這個區間內發生,這個自定義范圍將使流動性提供者用遠少于 V2 池的資本賺取類似數量的交易手續費,或者部署相同數量的資本并賺取更多的交易手續費。在這兩種情況下,對流動性提供者都會更好,這要歸功于流動性效率的提高。

Uniswap V3 的集中流動性池對于交易在狹窄區間內的穩定幣配對尤為有利,在 V2 中,這些幣對中多達 99.95% 的流動性資本從未被使用。

博弈論在 V3 池中起作用,因為用戶可以選擇分配資本的位置。因此,一些提供者將瞄準不太可能但更有利可圖的區間,考慮到在該區間內的流動性提供占比較高,而其他人將關注更狹窄的范圍。這確保了價格曲線沿著合理的分布。

總的來說,V3 池允許更大的流動性深度,這意味著對于交易者來說滑點更低,對于流動性提供者來說,獲得相同的交易手續費只需要較少的資本。二階效應使得這些節省下來的資本可以在 DeFi 的其他領域投入生產性使用。集中流動性是一個很好的例子,展示了如何通過協議層面的流動性效率升級使所有用戶受益。

Trader Joe 的流動性帳簿

許多人都知道 Trader Joe 是 Avalanche 上的超級巨星 DEX。然而,Joe V2 迅速成為了 Arbitrum 上最受歡迎的去中心化交易所之一,在 ARB 空投和海量交易之后獲得了關注。Trader Joe 的新流動性帳簿模型推動了這一增長。

Trader Joe 流動性帳簿模型中的Bins(價格箱)是什麼?

了解Bins(價格箱)對于理解流動性帳簿模型至關重要。在 Trader Joe V2 池中,流動性被存入不同的價格箱。每個箱子都有一個固定的價格,流動性分別放入這些不同的箱子。

只要交易保持在箱子的范圍內,在一個箱內進行交易的用戶就可以獲得固定價格,這意味著沒有滑點,價格效率極高。所有箱子疊加在一起,提供了深度流動性,流動性提供者可以選擇創建不同的流動性價格箱分布從而創建更高級的策略。

流動性帳簿模型

流動性帳簿模型是自動做市商(AMM)模型的新實例,顯著提高了流動性效率,并為用戶在提供流動性時提供了更多的靈活性。例如,他們可以在進入和退出頭寸時實現定投,同時無需支付多次交換費用,并賺取交易手續費。

與 Uniswap V3 池類似,流動性帳簿模型允許集中流動性,讓流動性提供者可以自定義價格區間。流動性不再沿著價格曲線均勻分布,而是精確部署,實現更大的交易手續費收入。與典型的流動性池相比,它還具有在較少流動性的情況下處理更大交易量的附加優勢。簡而言之,流動性簿可以用最少的流動性為大量交易者提供服務。這個模型擺脫了依賴吸引大量被俘流動性來提供有效價格的日益陳舊的模式。

得益于流動性帳簿模型及其使用的“價格箱”,交易者可以享受零滑點交易。每個箱子都是一個單一的價格點,Trader Joe 將所有這些箱子匯集到一個流動性池中。“Active Bins”包含了配對中的兩種代幣,并確定資產的當前市場價值。“Active Bins”是唯一賺取交易手續費的箱子,而在這個箱子里進行的交易沒有滑點。箱子的引入甚至升級了 Uniswap V3 的集中流動性,因為 bin 的精度和流動性在更狹窄定義的價格點上的集中度更高。

當一個箱子里的所有流動性都被用完時,價格會移動到下一個箱子。這種動態結構是流動性簿模型的一個關鍵特征。這種模型靈活地調整流動性分布,使得交易更加高效。不同的箱子提供了在特定價格區間內的流動性,從而在需要時能夠快速地適應市場需求。這種動態結構有助于降低滑點,并為交易者提供更好的執行價格。

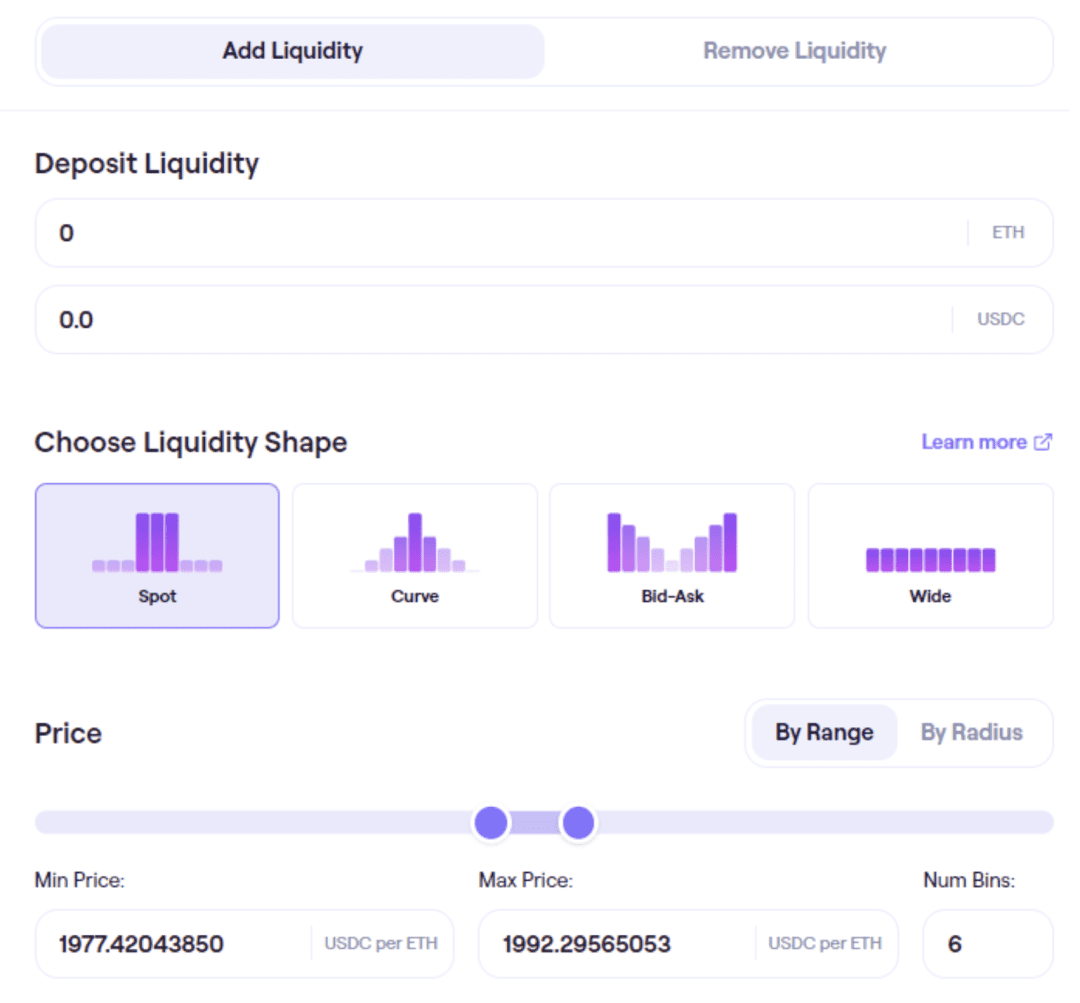

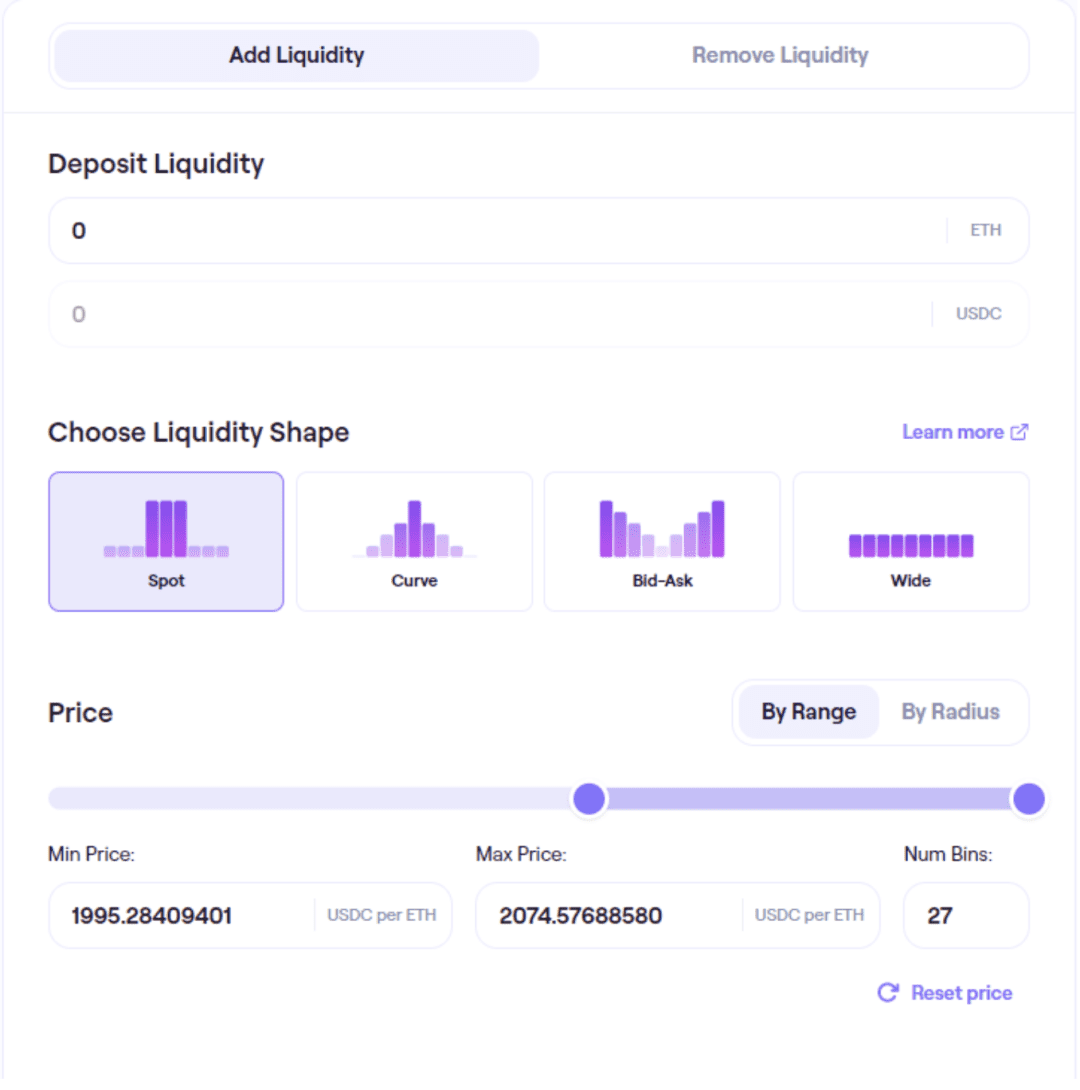

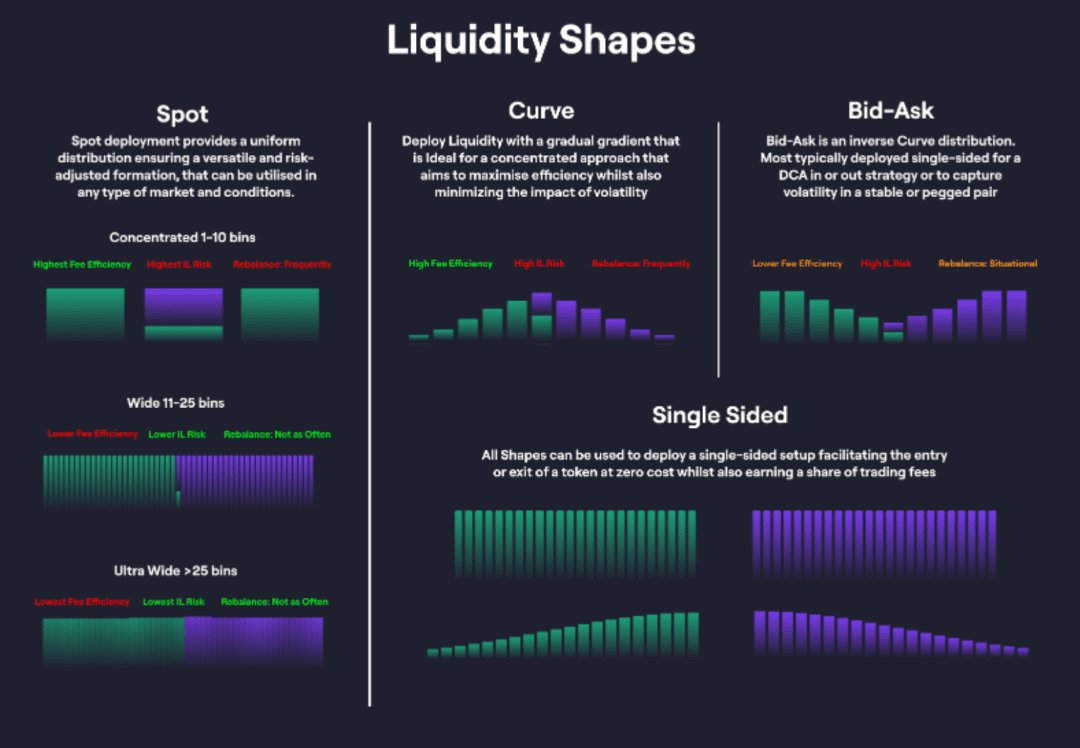

上圖展示了在使用 Trader Joe V2 池時流動性提供者的選項:Spot(現貨)、Curve(曲線)、Bid-Ask(買賣價差)和 Wide(寬泛)。

以下是如何利用 Spot 形狀分布的簡單示例:

在這個 ETH-USDC 池中,流動性提供者可以選擇高于當前市場價格的區間,并且只向池中提供 ETH。隨著 ETH 價格上漲并逐漸穿過各個箱子,用戶將逐步出售 ETH 并獲得 USDC。在上面的例子中,選擇的價格區間相對較小,但用戶可以選擇他們想要的任何價格目標,這是一個逐步出售某個資產的簡便方法。

反之亦然;用戶可以利用流動性簿模型通過反轉過程在當前市場價格以下進行單邊供應 ETH,以分批次購入。通過使用 Spot 形狀的這兩種應用,用戶可以通過一次交易逐漸買入或賣出,并在此過程中賺取交換費用。

Spot 形狀為流動性提供者在部署流動性方面提供了難以置信的自由度和靈活性。箱子數量越少,流動性越集中;因此,他們在這個區間內所有交易的收入份額越大。同時,如果價格超出這個范圍,流動性提供者面臨的無常損失風險最大。

流動性提供者可以觀察到其他市場參與者在 Trader Joe 上存入流動性的位置,上圖顯示了 ETH-USDC 的當前流動性分布情況。

上圖展示了 Trader Joe 概述的幾種策略,希望提供流動性的用戶可以選擇最適合他們目標的形狀。強烈建議用戶從測試資金開始,逐步了解流動性簿模型的工作原理,然后再投入全部資金。

總之,流動性帳簿模型為流動性供應提供了新的靈活性水平,降低了滑點,并允許更加動態的流動性再平衡,從本質上為 DeFi 內的交易者和流動性提供者開辟了新的范式。

劣勢

無常損失

無常損失是任何流動性提供者面臨的最大危險。簡單來說,無常損失是存入資產與提取資產之間價值的差異。當資產價格變動很大時,流動性提供者面臨損失,但希望交易費用能彌補這一點。在許多情況下,對投資者來說,將代幣放在錢包中而不是提供流動性可能會更有利可圖。

在這兩種模型中,與傳統資金池相比,流動性提供者面臨更大的無常損失風險,因為流動性分布在較窄的范圍內。當資產價格超出指定范圍時,會發生無常損失;范圍越小,無常損失的機會越大。但作為這種更高風險的交換,流動性提供者有機會獲得更多的交易費用,這是一個典型的風險和回報并行上升的情景。

有人可能會認為,由于 Trader Joe 的流動性簿模型允許更具體的流動性供應,流動性提供者將面臨這些資金池中最大的無常損失可能。然而,Trader Joe 推出了波動性累加器,該累加器通過監測箱變化來判斷波動性。當波動性上升時,波動性累加器會自動增加交換費用,幫助保護流動性提供者免受無常損失的影響。

復雜性

Uniswap 的 V3 池和 TradeJoe 的流動性簿模型都實現了更集中的流動性供應,為流動性提供者帶來了更高的交易費用,并為交易者帶來了更好的交易執行和更低的滑點。但是,這兩者都比許多加密用戶習慣的流動性供應更為復雜。這種額外的復雜性可能導致用戶產生更嚴重的錯誤,因此對每個模型進行嘗試和試錯十分重要

具體到流動性帳簿模型,流動性提供者只受到他們想象力的限制。然而,在市場波動時,他們很容易被推出他們的箱子,導致無常損失,而且還需要一種更積極的管理風格。但是,涉及的細微差別和復雜性構成了這個新時代流動性供應的一部分回報。

競爭將推動增長并使 DeFi 受益

從表面上看,Uniswap 的 V3 池比 Trader Joe 的流動性帳簿模型更適合用戶。但在流動性效率方面,流動性帳簿模型超過了 V3 池。如果正確操作,價格箱提供的極大靈活性使流動性供應更具吸引力和盈利性。

兩個池所引入和培育的資本效率新水平對 DeFi 產生了積極影響,為其他生產性用途釋放資本。由于這兩個 DEX 都受到激勵,為吸引用戶使用其平臺而提供最佳的交易體驗,DeFi 協議層面的流動性效率的持續發展勢在必行。

發文者:鏈站長,轉載請註明出處:https://www.jmb-bio.com/5614.html

微信扫一扫

微信扫一扫